【ワンポイントレッスン】~支給繰下げ~

《問題》※〇か✕で答えてください 【国民年金法】

寡婦年金の受給権者であった者は、老齢基礎年金の繰下げ支給を受けることはできない。

《解答》

✕

寡婦年金の受給権者であった者であっても、老齢基礎年金の繰下げ支給を受けることはできる。

《解説》

支給繰下げの基本整理【国民年金・厚生年金 共通論点】

支給繰下げは、国民年金法・厚生年金保険法の両方で必ず押さえておくべき重要論点です。

まずは原則から確認しましょう。

1.老齢基礎年金の支給繰下げ(国民年金)

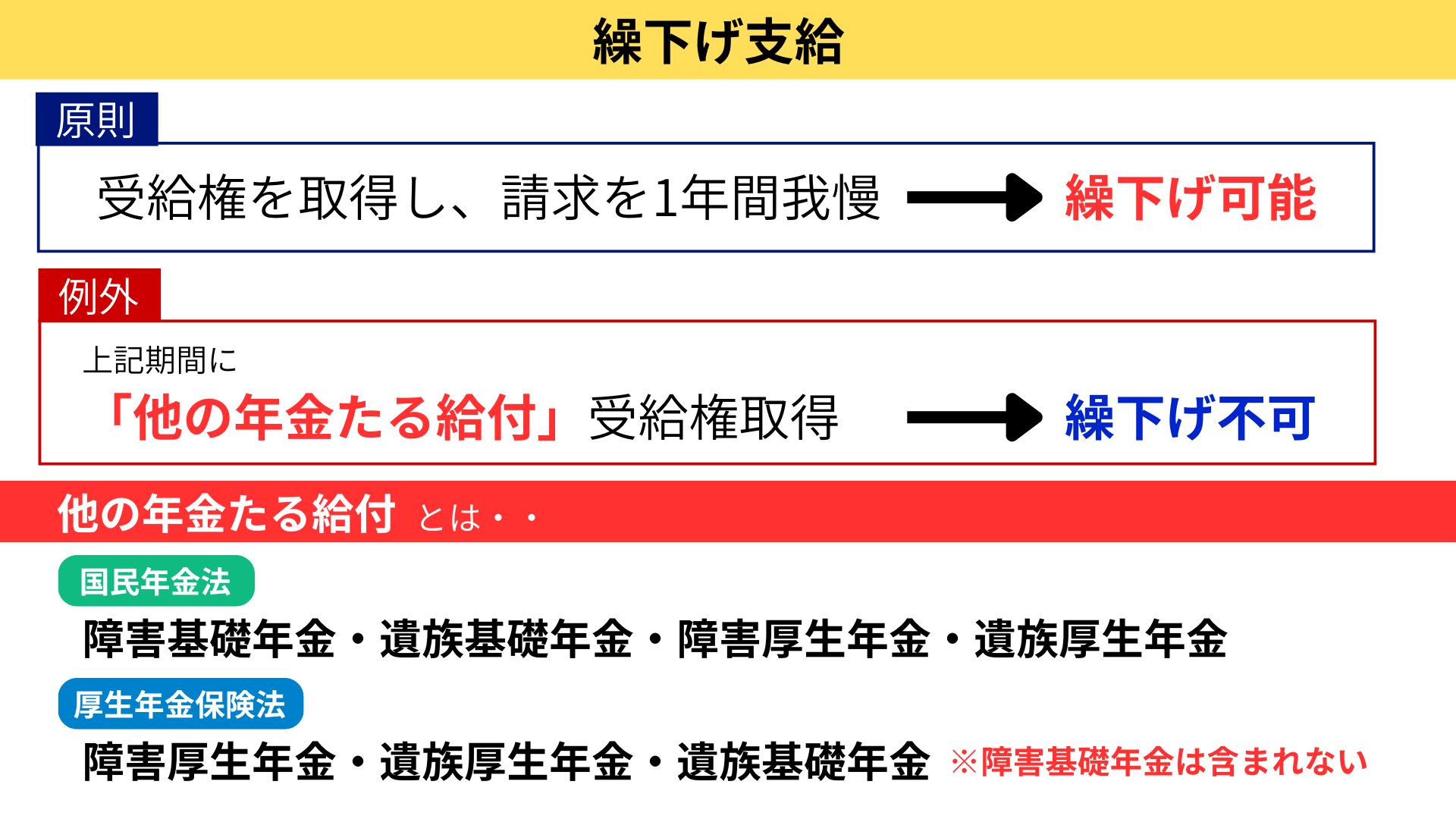

【原則】

次の①②をいずれも満たす場合、老齢基礎年金の繰下げ支給を申し出ることができます。

① 65歳に達し、老齢基礎年金の受給権を取得したこと

② 65歳に達した日から66歳に達する日までの間に、老齢基礎年金の裁定請求をしていないこと

つまり、

受給権取得後に1年間請求を我慢すると、生涯にわたって年金額が増える

――これが繰下げ支給の仕組みです。

【例外:繰下げできない場合】

上記の原則を満たしていても、次の場合には繰下げ支給の申出はできません。

65歳に達したとき、または

65歳に達した日から66歳に達する日までの間に、

「他の年金たる給付」の受給権者になった場合です。

【最重要】「他の年金たる給付」とは?

ここが最大の得点源かつ差がつくポイントです。

「他の年金たる給付」とは、次のものを指します。

① 国民年金法の年金給付(老齢基礎年金を除く)

・障害基礎年金

・遺族基礎年金

② 厚生年金保険法の保険給付(老齢厚生年金を除く)

・障害厚生年金

・遺族厚生年金

※ 付加年金は老齢基礎年金と一体のため、「他の年金たる給付」には含まれません。

【具体例】

問題文にある「寡婦年金」の受給権者であっても、

これは「他の年金たる給付」には該当しません。

そのため、繰下げ支給の申出は可能です。

理由は、

寡婦年金は65歳に達すると失権し、

65歳で老齢基礎年金の受給権を取得した時点では影響しないためです。

【補足】

65歳時点で老齢基礎年金の受給権を取得していなくても、

その後、特例任意加入により受給権を取得した場合には、

受給権取得後から1年間裁定請求をしなければ、

繰下げ支給の申出が可能です。

この場合も、

その1年間に「他の年金たる給付」の受給権を取得していないことが条件となります。

2.老齢厚生年金の支給繰下げ(厚生年金)

考え方は、国民年金とほぼ同じです。

【原則】

次の①②を満たす場合、老齢厚生年金の繰下げ支給が可能です。

① 老齢厚生年金の受給権を取得していること

② 受給権取得日から1年を経過する日前に、裁定請求をしていないこと

【例外】

次の場合には、繰下げ支給の申出はできません。

老齢厚生年金の受給権を取得したとき、または

受給権取得日から1年を経過する日までの間に、

「他の年金たる給付」の受給権者になった場合です。

【厚生年金における「他の年金たる給付」】

① 厚生年金保険法の保険給付(老齢厚生年金を除く)

・障害厚生年金

・遺族厚生年金

② 国民年金法の年金給付(老齢基礎年金・障害基礎年金を除く)

・遺族基礎年金

👉 障害基礎年金が除かれている点がポイントです。

3.その他の重要論点

あわせて、次の論点も必ず押さえておきましょう。

・増額率:1000分の7

・増額対象期間:

受給権取得日の属する月から、

支給繰下げの申出をした日の属する月の前月まで

まとめ

支給繰下げの問題で最も重要なのは、

「他の年金たる給付」の受給権を取得しているかどうかです。

「他の年金たる給付」

このキーワードは、

一つの単語として丸ごと暗記してください。例によって声に出して10回連続で唱えてください。必ず。(笑)

以上が、支給繰下げで押さえておくべき論点です。

本テーマは、落とすと致命傷になりかねない重要分野ですので、

繰り返し問題演習を行い、確実に得点できるようにしておきましょう。

\ 最新情報をチェック /