【ワンポイントレッスン】~保険料の繰上徴収~

《問題》※〇か✕で答えてください 【厚生年金保険法】

保険料は、納付義務者について破産手続開始の申立てがなされたときは、納期前であっても、すべて徴収することができる。

《解答》

✕

《解説》

保険料の繰上徴収とは?

今回は保険料の繰上徴収に関する論点です。

繰上徴収とは、

本来の納期限より前に保険料を徴収することをいいます。

この論点は、健康保険法・厚生年金保険法の両方でほぼ同じ形で出題されるため、非常にコスパの良いテーマです。

まずは、どのような場合に繰上徴収が可能かを整理しておきましょう。

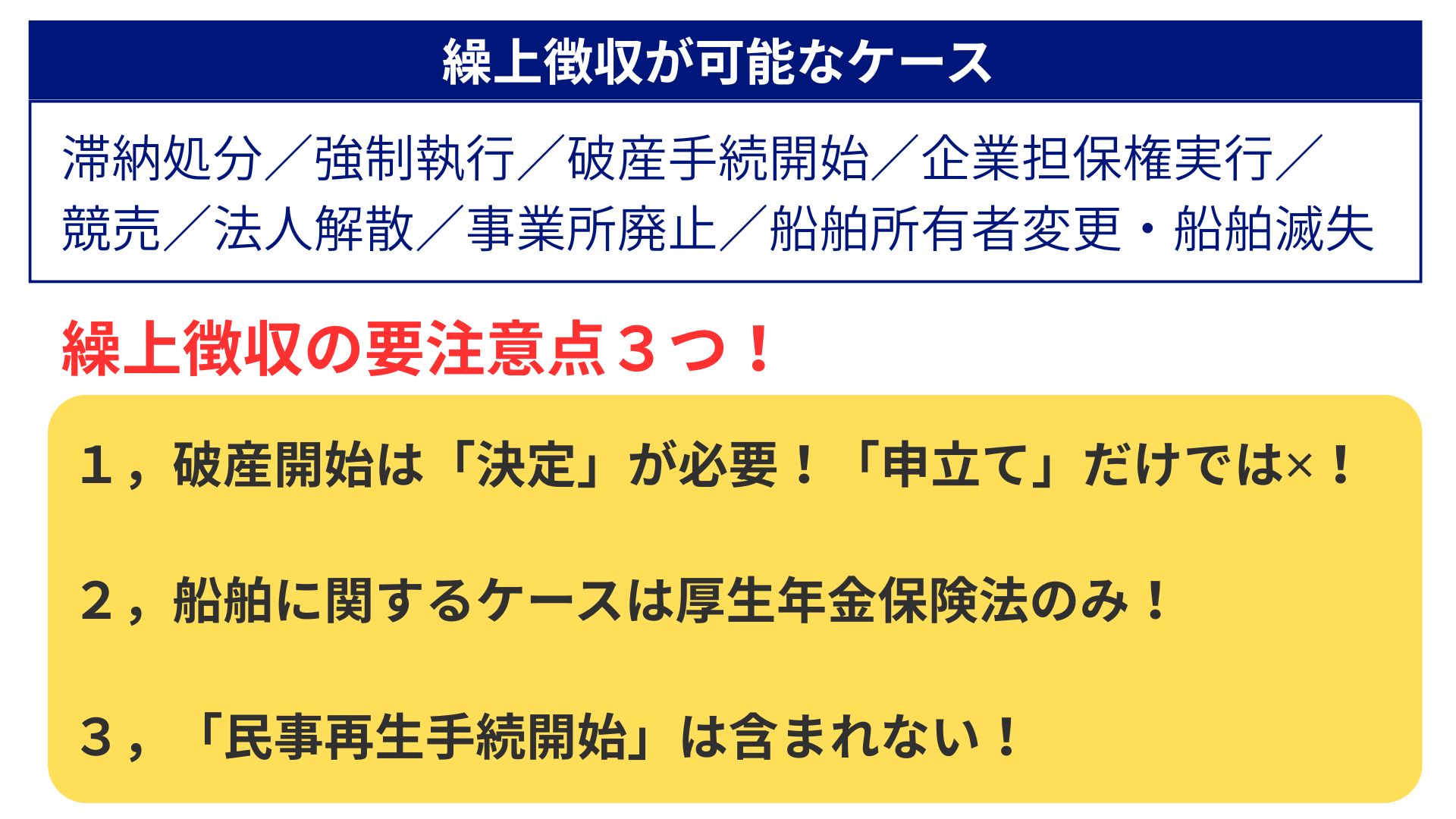

繰上徴収が可能なケース

① 納付義務者が次のいずれかに該当する場合

-

滞納処分を受けるとき

-

強制執行を受けるとき

-

破産手続開始の決定を受けたとき

-

企業担保権の実行手続の開始があったとき

-

競売の開始があったとき

② 法人である納付義務者が解散した場合

③ 被保険者を使用する事業所が廃止された場合

④ 船舶に関する特例(※後述)

-

船舶所有者の変更があった場合

-

船舶が滅失・沈没・全く運航に堪えなくなった場合

多くの受験生がハマる暗記の罠

これらをそのまま覚えるのは大変なため、多くの受験生は次のように単語で暗記します。

滞納処分/強制執行/破産手続開始/企業担保権実行/競売/法人解散/事業所廃止/船舶所有者変更・船舶滅失

一見すると効率的ですが、ここに大きな落とし穴があります。

要注意ポイント①

「破産手続開始」だけでは足りない

問題文に

「破産手続開始」

と書かれていると、つい〇にしてしまいがちです。

しかし、正確には、

「破産手続開始の決定を受けたとき」

でなければ、繰上徴収はできません。

今回の問題のように、

「破産手続開始の申立てがなされたとき」

という問題文であれば、答えは✕です。

👉 申立てだけでは不可、決定が必要

この点は必ず押さえておきましょう。

よく出る注意ポイントは他にも2つ

① 船舶に関するケースは「厚生年金保険法のみ」

上記④の船舶に関する繰上徴収の規定は、

厚生年金保険法にのみ適用されます。

健康保険法には出てきませんので、科目横断で要注意です。

② 「民事再生手続開始」は含まれない

一見すると含まれていそうですが、

「民事再生手続開始」

は、繰上徴収が可能なケースには含まれません。

「破産と似ているから同じ扱いだろう」と感覚で判断すると失点します。

**民事再生は✕**と、はっきり覚えておきましょう。

まとめ

-

繰上徴収は、納期限前に保険料を徴収できる例外的制度

-

破産は「開始の決定」まで必要

-

民事再生は対象外

-

船舶関連は厚生年金保険法のみ

健康保険法・厚生年金保険法の両方で出題される、

非常に効率の良い頻出論点です。

ここで確実に得点できる知識に仕上げておきましょう!

\ 最新情報をチェック /