【ワンポイントレッスン】~特定法人における電子申請~

《問題》※〇か✕で答えてください 【健康保険法】

育児休業等を終了した際の標準報酬月額の改定の要件に該当する被保険者の報酬月額に関する届出は、事業年度開始の時における資本金の額が1億円を超える法人の事業所の事業主にあっては、電子情報処理組織を使用して行うものとする。ただし、電気通信回線の故障、災害その他の理由により電子情報処理組織を使用することが困難であると認められる場合で、かつ、電子情報処理組織を使用しないで当該届出を行うことができると認められる場合は、この限りではない。

《解答》

✕

本肢の届け出は、原則として電子申請を義務とする届出ではない。

《解説》

特定法人における電子申請義務の整理【育児休業等終了時改定はなぜ対象外?】

本問は、特定法人における電子申請に関する問題です。

まずは、基本知識をおさらいしておきましょう。

■ 特定法人とは?

特定法人とは、次のいずれかに該当する法人等をいいます。

-

資本金の額

-

出資金の額

-

銀行等保有株式取得機構に納付する拠出金の額

これらの いずれかが1億円を超える法人等

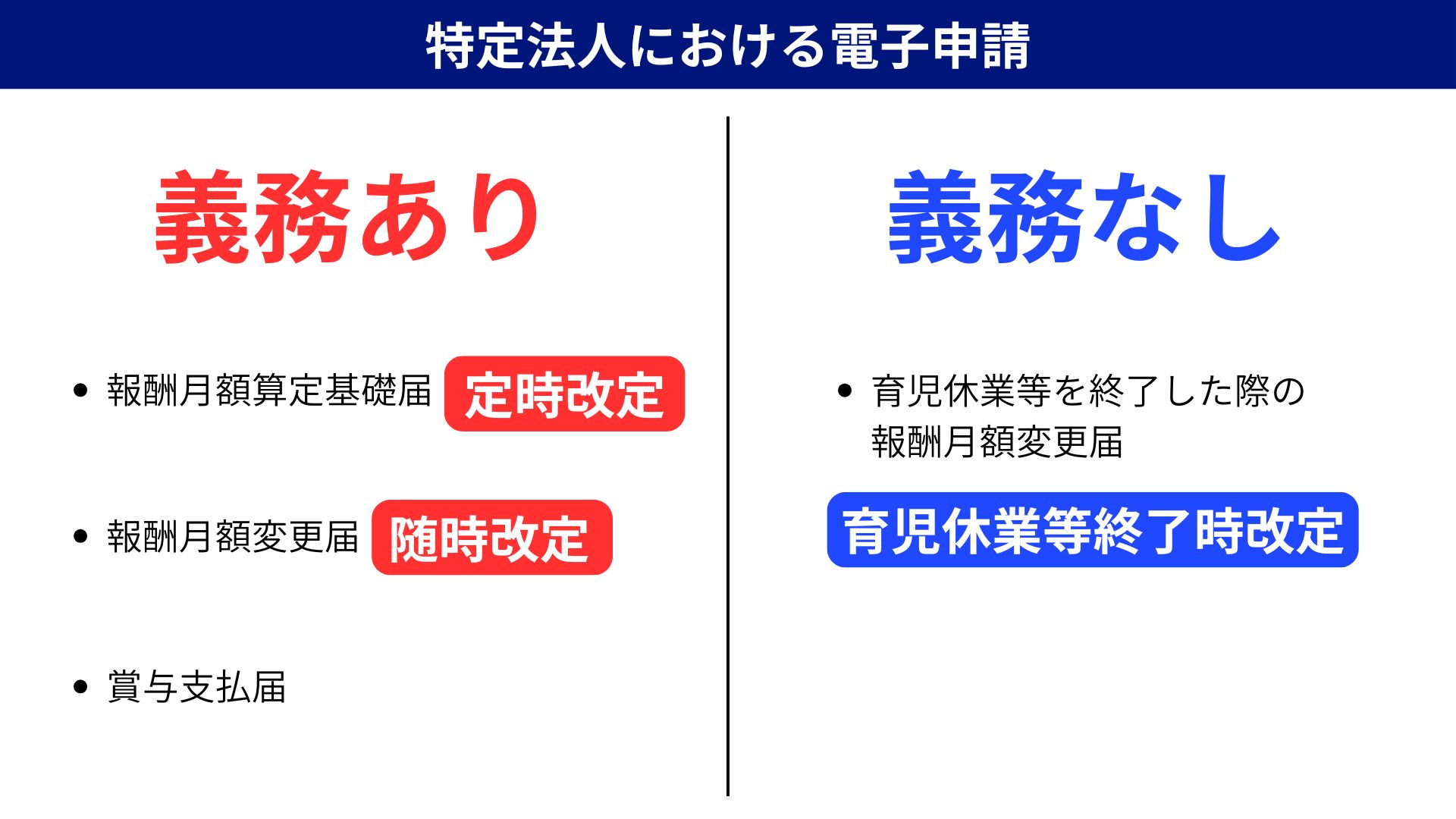

■ 特定法人に電子申請が義務付けられている届出

特定法人において、電子申請が義務とされている届出は、次のとおりです。

-

報酬月額算定基礎届(定時決定)

-

報酬月額変更届(随時決定)

-

賞与支払届

ここで疑問が生じます。

なぜ「育児休業等終了時改定」は含まれていないのか?

問題文にある

「育児休業等を終了した際の報酬月額変更届(育児休業等終了時改定)」

は、なぜ上記の電子申請義務の対象に含まれていないのでしょうか。

結論

育児休業等終了時改定は、被保険者の申出に基づく任意の届出だからです。

■電子申請義務が課されない理由

電子申請制度は、行政手続の効率化を目的としています。

しかし、育児休業等終了時改定は、

-

被保険者からの申出が前提

-

発生件数やタイミングが事業所ごとに異なる

といった 個別性の強い届出です。

このような届出まで電子申請を義務化してしまうと、かえって事務が煩雑になり、制度の趣旨に反します。

そのため、育児休業等終了時改定は、最初から電子申請義務の対象に含められていないのです。

■一方で、なぜ1~3は電子申請義務なのか?

先ほど挙げた、

-

算定基礎届

-

随時改定

-

賞与支払届

これらは、

-

定時的

-

基礎的

-

ほぼすべての事業所で発生

という性質を持っています。

そのため、特定法人については

一律で電子申請とした方が、行政・事業主双方の効率化が図れる

というわけです。

👉 まずは

「特定法人の電子申請が必要な手続き/不要な手続き」

を、まとめ表で押さえておきましょう。

■条文から見る両者の違い

この違いは、条文を読むとより明確になります。

随時改定(健康保険法 第43条第1項)

保険者等は、被保険者が現に使用される事業所において継続した三月間に受けた報酬の総額を三で除して得た額が、その者の標準報酬月額の基礎となった報酬月額に比べて、著しく高低を生じた場合において、必要があると認めるときは、

その額を報酬月額として、その著しく高低を生じた月の翌月から、標準報酬月額を改定することができる。

育児休業等終了時改定(健康保険法 第43条の2第1項)

保険者等は、被保険者が当該育児休業等を終了した日において当該育児休業等に係る三歳に満たない子を養育する場合において、

その使用される事業所の事業主を経由して、厚生労働省令で定めるところにより 申出をしたときは、標準報酬月額を改定する。

■試験対策としての割り切り方

条文を丁寧に読むと、

-

随時改定:申出の規定なし

-

育児休業等終了時改定:「申出をしたときは」

という違いがはっきり確認できます。

もっとも、試験対策としては、ここまで細かく条文を追う必要はありません。

実際、大原さんのテキストにも「申出をしたときは」の文言までは掲載されていません。

■まとめ(試験対策の最終結論)

細かい理屈よりも、結論を確実に覚えることが重要です。

育児休業等終了時改定は、

被保険者の申出に基づく任意届出であり、

特定法人であっても電子申請義務はない。

この結論を、まとめ表で完璧に暗記しておきましょう 😊

\ 最新情報をチェック /