【ワンポイントレッスン】~被保険者期間の計算~

《問題》※〇か✕で答えてください 【国民年金法】

平成12年1月1日生まれの者が20歳に達し第1号被保険者となった場合、令和元年12月から被保険者期間に算入され、同月分の保険料から納付する義務を負う。

《解答》

〇

本肢の者は、令和元年12月31日(誕生日の前日)に20歳に達し、第1号被保険者の資格を取得する。したがって、令和元年12月から被保険者期間に算入され、同月分の保険料から納付する義務を負う。

《解説》

被保険者期間の計算【原則と例外を一気に整理】

被保険者期間の計算方法は、原則として全科目共通です。

まずはこの「大原則」を確実に押さえましょう。

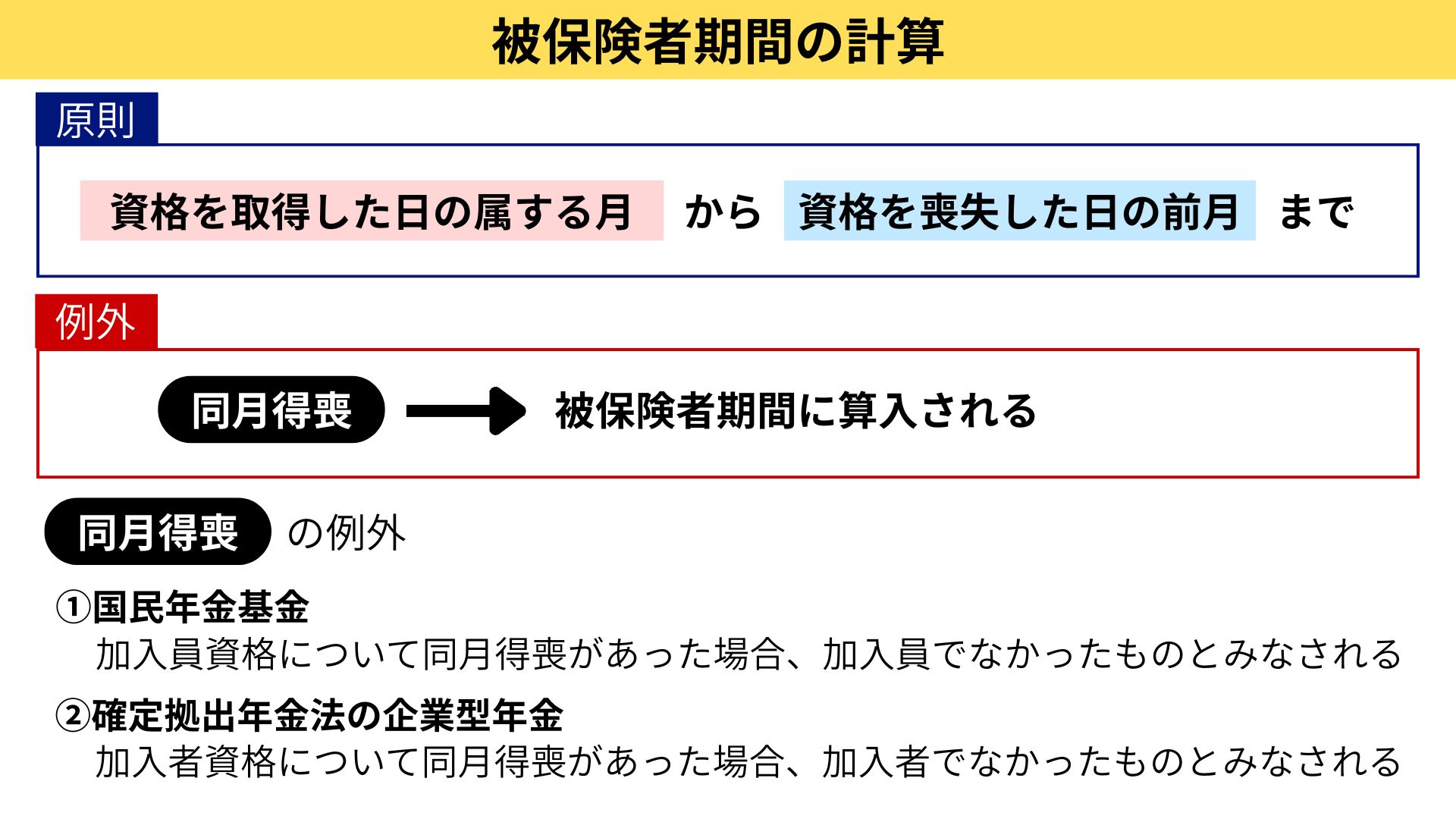

① 原則:被保険者期間の基本ルール

被保険者期間は、

資格を取得した日の属する月から、資格を喪失した日の前月まで

を算入します。

これが、すべての科目に共通する基本形です。

② 例外:同月得喪の場合

例外となるのが、同月得喪です。

つまり、

同じ月に

-

-

被保険者資格を取得し

-

その月中に喪失した場合

-

この場合は、

その月は被保険者期間に算入されます。

通常の「喪失日の前月まで」という考え方は適用されません。

同じ月に得喪している以上、「前月」自体が存在しないため、これは自然な処理です。

③ 同月得喪+別資格取得がある場合

さらに注意が必要なのが、

-

同月中に

-

ある被保険者資格を得喪し

-

その後、別の被保険者資格を取得した場合

-

このときは、

最後に取得した被保険者資格の期間が、被保険者期間とされます。

④ 同月得喪でも「算入されない」例外が2つ

同月得喪であっても、加入していなかったものとみなされる例外が存在します。

① 国民年金基金

加入員資格について同月得喪があった場合

👉 加入員でなかったものとみなされる ⇒ 加入期間には算入されません。

② 確定拠出年金法(企業型年金)

企業型年金加入者資格について同月得喪があった場合

👉 企業年金加入者でなかったものとみなされる ⇒ 加入期間には算入されません。

⑤ 試験対策のポイント

この論点は、

-

原則

-

同月得喪

-

同月得喪の例外

という順番で整理すると、科目横断的に理解できます。

丸暗記ではなく、構造で理解することが合格率アップの近道です。

もう一つの重要論点:「誕生日の前日に年齢到達」

今回の問題には、もう一つ重要な論点があります。

それが、

「誕生日の前日に○歳に達する」

という考え方です。

人は、誕生日の前日に1つ歳を取ります。

① 具体例(本肢の例)

-

1月1日生まれの人

→ 12月31日に1つ歳を取る

② 学年の区切りが「4月1日生まれまで」の理由

4月1日生まれの人が、

前年4月2日生まれ~当年3月31日生まれの人と

同じ学年になる理由も、これで説明できます。

-

4月1日生まれ

→ 3月31日に年齢到達

つまり、3月生まれの人と同じタイミングで歳を取るのです。

③ なぜ「前日到達」なのか?(うるう年対策)

もし、

-

誕生日当日に歳を取る

というルールだった場合、

2月29日生まれの人は4年に1度しか歳を取れない

という不合理が生じてしまいます。

これを避けるため、

誕生日の前日に1つ歳を取る

というルールが採用されています。

まとめ

◉被保険者期間は

「取得月〜喪失前月」が原則

◉同月得喪は原則算入

ただし

-

国民年金基金

-

企業型DC

は 算入されない例外

◉年齢は 誕生日の前日に到達

最後の「誕生日の前日に歳を取る」というのは、社労士受験生にとっては常識かもしれませんが、

一般の人には意外と知られていない知識です。

うんちくとして話すと

「へぇ〜!」と言ってもらえる可能性、大です(笑)

\ 最新情報をチェック /