【ワンポイントレッスン】~みなし被保険者期間~

《問題》※〇か✕で答えてください 【厚生年金保険法】

老齢厚生年金の保険給付として支給を受けた金銭を標準として、租税その他の公課を課すことはできない。

《解答》

✕

老齢厚生年金については、租税その他の公課の対象となる。

《解説》

今回も、前回内容の復習です。

前回、併給調整の論点で整理した関連知識を、そのまま問う問題になります。

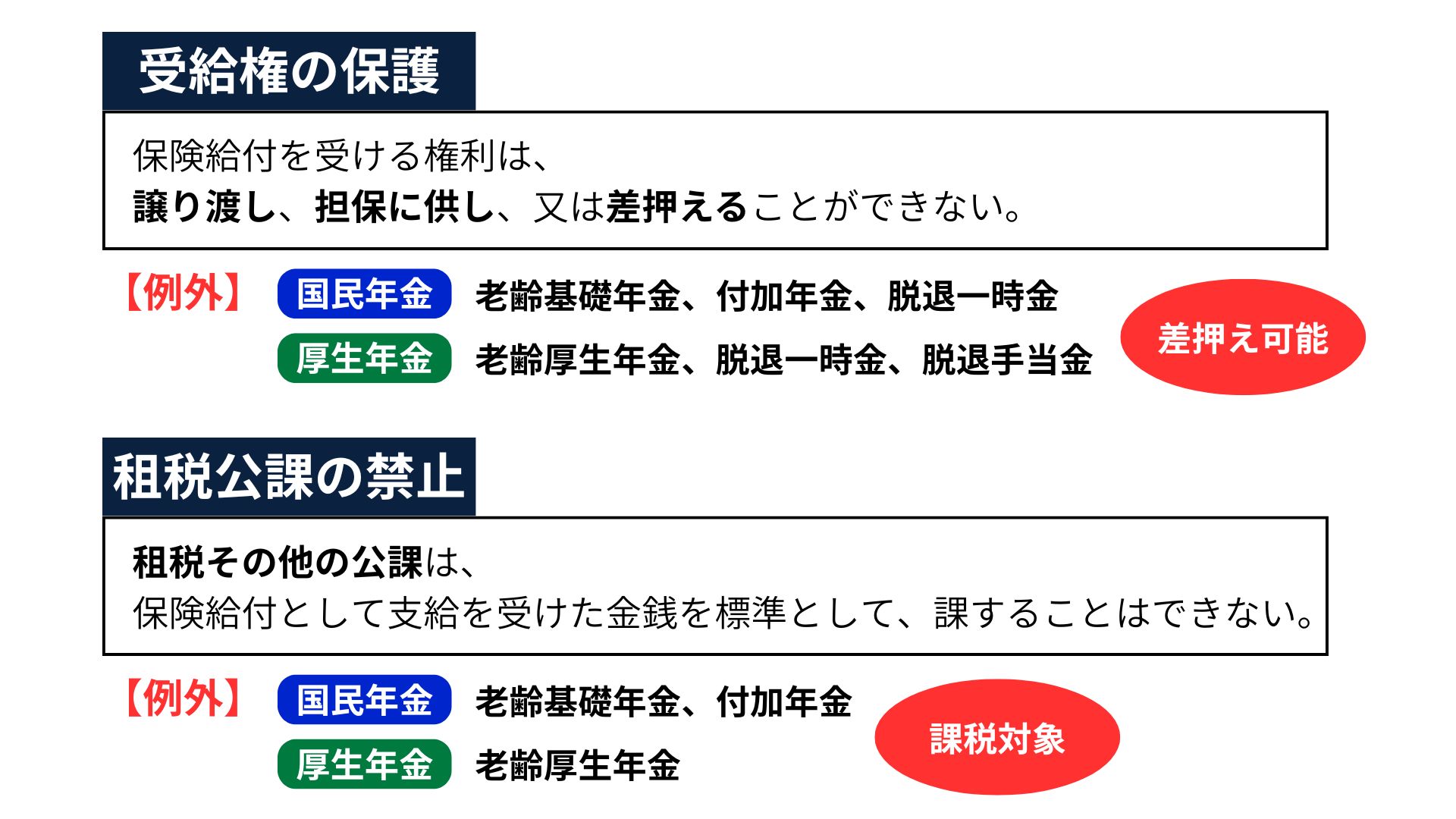

社労士試験では、各保険法に共通する「給付の通則」の一つとして、次の2点が定められています。

給付の通則(原則)

① 受給権の保護

給付を受ける権利は、

譲り渡し・担保提供・差押えをすることができません。

② 公課の禁止

給付として支給された金銭を標準として、

租税その他の公課を課すことはできません。

この原則は、

-

労災保険法

-

雇用保険法

-

健康保険法

では、例外なしで適用されます。

ところが――

国民年金法・厚生年金保険法では、ついに例外が登場します。

ここは試験でも頻出かつ正答率が高い論点です。

つまり、落とすと致命的。

この機会にしっかり整理しておきましょう。

国民年金法の例外

① 受給権の保護の例外

次の給付は、国税滞納処分による差押えが可能です。

-

老齢基礎年金

-

付加年金

-

脱退一時金

② 公課の禁止の例外

次の給付は、租税その他の公課の対象となります。

-

老齢基礎年金

-

付加年金

厚生年金保険法の例外

① 受給権の保護の例外

次の給付は、国税滞納処分による差押えが可能です。

-

老齢厚生年金

-

脱退一時金

-

脱退手当金

② 公課の禁止の例外

次の給付は、租税その他の公課の対象となります。

-

老齢厚生年金

まとめ(暗記の軸)

国民年金・厚生年金に共通して、例外となるのは次の2つ。

-

老齢に関するもの

-

脱退に関するもの

この2点は、

👉 差押えや租税公課の対象になり得る

とセットで押さえておきましょう。

\ 最新情報をチェック /