【ワンポイントレッスン】~給付乗率~

《問題》※〇か✕で答えてください 【厚生年金保険法】

障害厚生年金の年金額の計算に用いる給付乗率は、平成15年3月以前の被保険者期間と、いわゆる総報酬制が導入された平成15年4月以降の被保険者期間とでは適用される率が異なる。

《解答》

〇

《解説》

まずは、厚生年金保険の年金額の基本的な計算方法を整理しておきましょう。

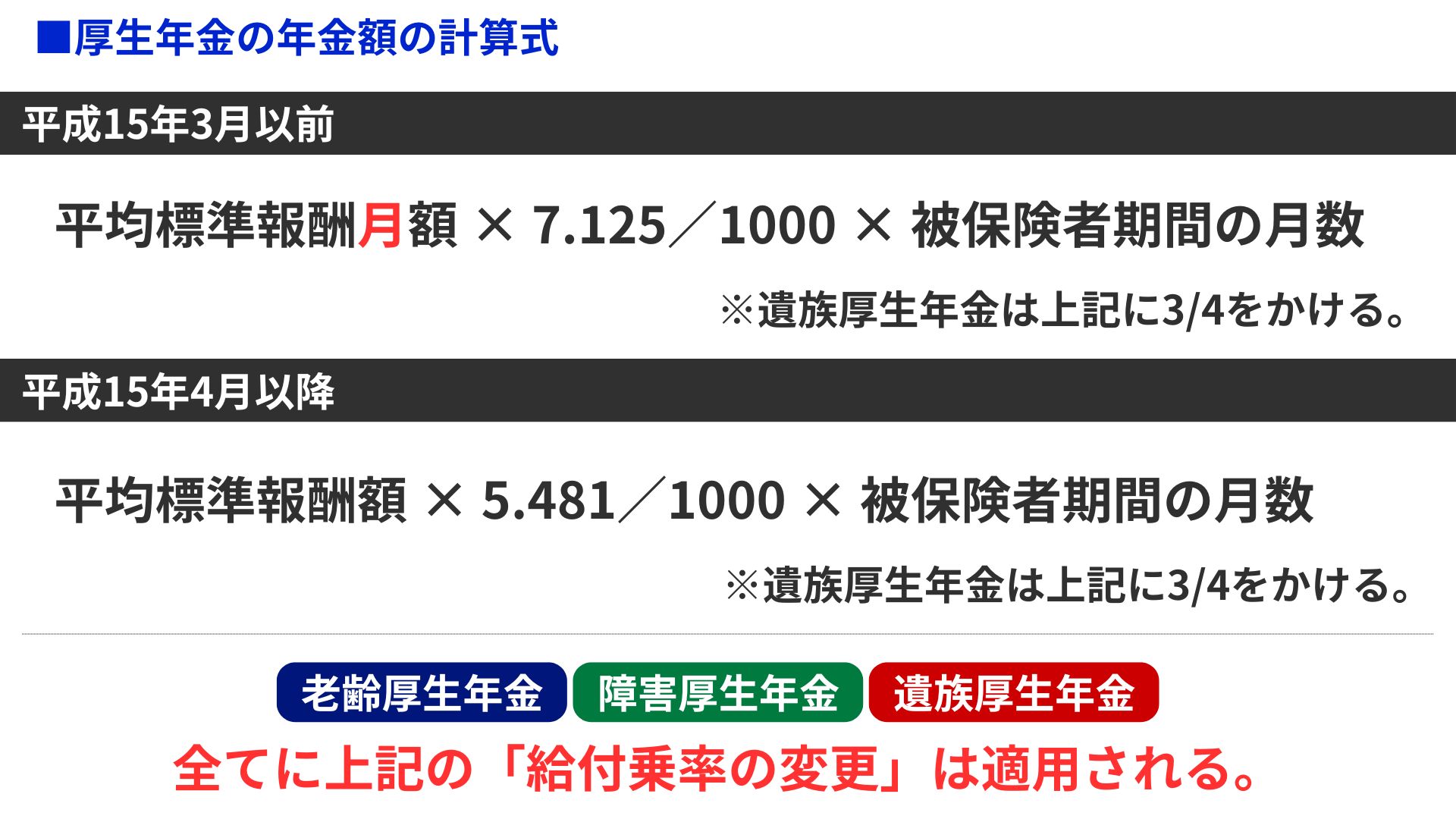

厚生年金の年金額の計算式

老齢厚生年金・障害厚生年金

遺族厚生年金

つまり、

-

老齢厚生年金と障害厚生年金の計算式は同じ

-

遺族厚生年金は、その金額に「3/4」を掛けたもの

となります。

なお、

この 5.481/1000 を 給付乗率 といいます。

年金額は、

「月平均の給与額 × 給付乗率 × 被保険者期間の月数」

で計算される、と理解しておきましょう。

平成15年3月以前の計算式に注意

ここで重要なポイントがあります。

平成15年3月以前の期間については、計算式が異なります。

平成15年3月以前

※遺族厚生年金は、上記に 3/4 を掛けます。

給付乗率の整理(時期別)

★ 平成15年4月以降

★ 平成15年3月以前

※いずれも、遺族厚生年金は3/4を掛ける点は共通です。

本問のポイント

本問は、次の点を問うものです。

「平成15年4月を境とする給付乗率の変更」は、

障害厚生年金にも適用されるか?

答えは 〇(適用される) です。

この「給付乗率の変更」は、

-

老齢厚生年金

-

障害厚生年金

-

遺族厚生年金

すべての厚生年金に共通して適用されます。

なぜ給付乗率が変わったのか?

理由は、計算の基礎となる報酬の考え方が変わったからです。

平成15年3月以前

-

基礎:平均標準報酬月額

-

賞与は含まれない

-

その分、給付乗率は 高め(7.125/1000)

平成15年4月以降

-

基礎:平均標準報酬額

-

賞与も含めて計算(=総報酬制)

-

そのため、給付乗率は 低め(5.481/1000)

ひっかけポイント:別の論点との混同に注意

この問題は、次の論点との混同を狙ったものです。

給付乗率の「読み替え」があるもの

-

老齢厚生年金

-

遺族厚生年金(長期要件)

※昭和21年4月1日以前生まれの人は、生年月日に応じて

給付乗率が高くなる「読み替え」があります。

給付乗率の「読み替え」がないもの

-

障害厚生年金

-

遺族厚生年金(短期要件)

※給付乗率の読み替えとは、昭和21年4月1日以前生まれで生年月日が古いほど給付乗率が高くなるというものです。数値は覚える必要はありませんので割愛します。

最後に整理

-

平成15年4月を境とする給付乗率の変更

→ すべての厚生年金に共通 -

昭和21年4月1日以前生まれの給付乗率の読み替え

→ 老齢厚生年金・遺族厚生年金(長期要件)のみ

この2つはまったく別の論点です。

しっかり区別して覚えておきましょう。

\ 最新情報をチェック /